Инсайд. Промышленность за три квартала 2025 года: Росстат против ЦМАКП

Промышленность за три квартала 2025 года - о чем рассказал Росстат.

Внешне все более-менее индекс 100.7% за 9 месяцев – это почти ноль. Но если раньше мы видели синхронные движения отраслей в фазе роста или спада, то сейчас экономику буквально потащило в разные стороны, и общий индекс лишь фиксирует равнодействующую этих разнонаправленных сил.

Рост сконцентрирован в узких (но важных) секторах:

o Фармацевтика (+21.2% в сентябре): Это результат правительственного вмешательства: госзаказ, ускоренная регистрация, приоритетное финансирование. Рост на 20+ процентов – это показатель не столько рыночного спроса, сколько выполнения плана.

o Авиа- и судостроение (+31.7% за 9 месяцев): Рост почти на треть – это исполнение госзаказа на годы вперед.. Это могло бы быть мощным драйвером – но никакого мультипликативного эффекта мы не видим. Отрасль живет в своем, отдельном от остальной экономики, контуре

o Электроника и оптика (+18.4%): Рост двузначный, но важно задаться вопросом: а что именно мы производим? (понятно, что, и скорее всего речь идет о сборке готовых изделий из импортных комплектующих (в обход ограничений)

o Производство табачных изделий (+10.7%): Парадоксальный рост. Это классический «кризисный» товар, спрос на который растет на фоне снижения реальных доходов населения. Это не драйвер развития, а индикатор социального самочувствия.

o Добыча металлических руд (+2.2%): Стабильный, но скромный рост. Он обусловлен необходимостью обеспечить сырьем металлургию. Это не рост, вызванный инвестиционным бумом, а реакция на текущий спрос.

Так что рост обеспечивается не рыночными сигналами, а прямыми указаниями (госзаказ) и вынужденной адаптацией. Это «островковая» экономика внутри большой промышленности.

Спад носит более системный характер. Мы видим падение в отраслях, которые являются кровеносной системой экономики.

o Автомобилестроение (-25.1%): Отрасль, которая десятилетиями была символом потребительского бума сегодня – главный аутсайдер. Причины системны: разрыв логистических цепочек, недоступность критических компонентов (чипы, электроника), резкий рост цен и обвал покупательной способности.

o Машиностроение общего назначения (-15.0%): Еще более тревожный сигнал, чем падение автопрома. Если машины – это товар конечного спроса, то станки и оборудование – это инвестиции. Падение на 15% означает, что бизнес прекратил инвестировать в основные фонды. Он не расширяет мощности, а лишь поддерживает текущий уровень.

o Стройматериалы (-8.6%) и металлургия (-1.7%): Падение производства стройматериалов однозначно указывает на свертывание масштабного строительства, как коммерческого, так и, отчасти, государственного. Металлургия, наша «кузница», теряет обороты из-за снижения спроса как внутри страны, так и, возможно, из-за проблем с экспортом.

o Мебель (-8.2%), одежда (-2.2%), напитки (-4.1%): Устойчивое падение в этих отраслях – это прямое отражение снижения реальных доходов населения и потребительской уверенности. Люди экономят на всем, что не является товаром первой необходимости.

Мы наблюдаем синхронное сокращение по трем ключевым направлениям: инвестиции (машины), строительство (металл, стройматериалы) и потребление (авто, мебель, одежда). Это классическая картина рецессии спроса.

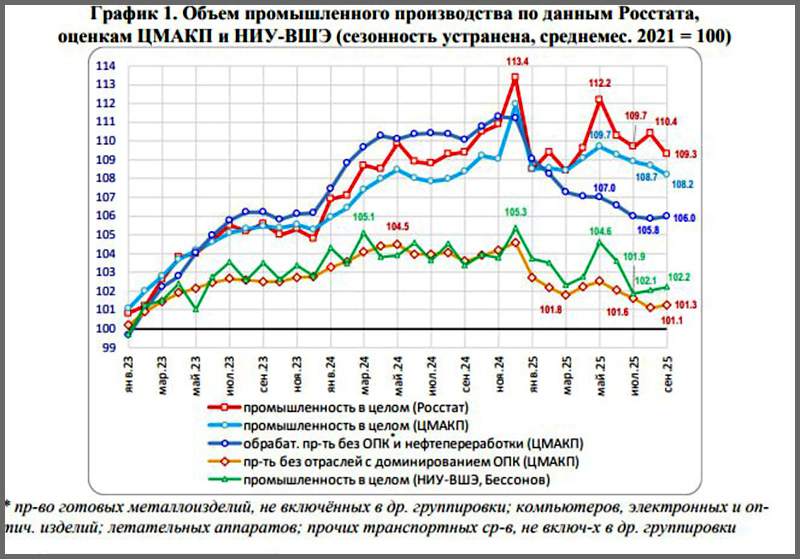

Картина, нарисованная ЦМАКП в записке «О динамике промышленного производства в сентябре и III квартале 2025 г». отличается от острожных формулировок Росстата.

Согласно ЦМАКП

• Промышленность находится не в состоянии «слабой стагнации», а на грани перехода к устойчивому снижению. Это подтверждается цепочкой месячных падений: по оценке ЦМАКП, спад продолжается уже четвертый месяц подряд со средним темпом -0,3% в месяц.

• Оценки ЦМАКП (основанные на более узкой, но качественной корзине товаров и собственной методике устранения сезонности) систематически показывают более слабую динамику, чем данные Росстата.

• Самый важный вывод — мизерный рост промышленности обеспечен исключительно сектором «выполнения задач» Индекс промышленности за вычетом отраслей с доминированием «правительственного сектора» составляет всего 98,9%, а в гражданских обрабатывающих отраслях (за вычетом еще и нефтепереработки) — 98,2%. Это означает, что гражданская промышленность находится в состоянии полномасштабной рецессии уже как минимум год.

Отчет ЦМАКП демонстрирует раскол экономики на два контура, живущих по разным законам.

• Контур №1: «Правительственный (приоритетный) сектор.

o До недавнего времени там был бурный рост. Однако в сентябре зафиксирована «резкая коррекция вниз» в производстве прочих транспортных средств (включая авиацию) на -9,9% к августу. Это может быть признаком исчерпания экстенсивных резервов роста или временными логистическими сбоями.

• Контур №2: «Потребительская экономика». Глубокий, затяжной спад.

o Наиболее сложная ситуация в отраслях, связанных с инвестициями.

Машины и оборудование: Спад продолжается.

Стройматериалы: Падение длится 11 месяцев, кумулятивный спад составил -16%. Выпуск находится чуть выше минимумов 2020 года. Это говорит о депрессии в строительном комплексе.

Железнодорожное машиностроение: Спад 16 месяцев подряд, производство сократилось почти вдвое. Это прямое следствие обвала инвестиций в основной капитал на железнодорожном транспорте (на -26,5% по грузовым и на -47,6% по пассажирским перевозкам).

o Кризис потребительского спроса:

Автомобилестроение: Обвал ускорился до -5,4% в сентябре. Производство грузовиков за квартал сократилось на четверть. Это указывает на свертывание не только потребительской, но и логистической активности малого и среднего бизнеса.

Ширпотреб: Устойчивое падение в производстве одежды, мебели, напитков. Население и бизнес экономят на всем.

Среди общего спада есть несколько исключений, но их устойчивость вызывает вопросы.

• Добыча углеводородов: Небольшой рост (+0,4% в сентябре) на фоне оживления нефтяного экспорта. Однако это слабое утешение на фоне общей отрицательной динамики за 9 месяцев.

• Пищевая промышленность: Рост на +1,0% в сентябре, но он обеспечен в основном переработкой более высокого урожая плодов и масличных культур. ЦМАКП прямо указывает, что на дальнейший рост в масложировой отрасли «вероятно, рассчитывать не приходится» из-за неважного урожая.

• Металлургия: Наметилось слабое восстановление (+0,6% в сентябре) после спада. Однако это касается в основном цветной металлургии, ориентированной на экспорт. Черная металлургия, зависящая от внутреннего инвестиционного спроса, продолжает быстрый спад (-1,0% в месяц в III квартале).

Таким образом, РФ промышленность находится не в состоянии стагнации, а в фазе структурной рецессии гражданского сектора, которая маскируется статистической и экстенсивным ростом правительственного сектора.

Базовый сценарий на ближайшие кварталы:

1. Вероятно, что общий индекс промышленного производства уйдет в отрицательную зону, т.к. резервы для дальнейшего наращивания производства в «правительственном секторе» могут быть исчерпаны (что уже показывает "коррекция" в сентябре).

2. Разрыв между двумя контурами экономики будет увеличиваться

3. Продолжающееся сокращение в производстве инвестиционных товаров (станки, оборудование, стройматериалы) предвещает долгосрочное снижение потенциала роста экономики в целом.