Переход на эскроу-счета. Революция на рынке недвижимости?

С 1 июля на рынке недвижимости в России грядут революционные перемены.

В чём суть нововведений?

C 1 июля должна вступить в силу нормативно-правовая база, согласно которой все российские застройщики переходят на использование эскроу-счетов вместо договоров долевого участия (ДДУ).

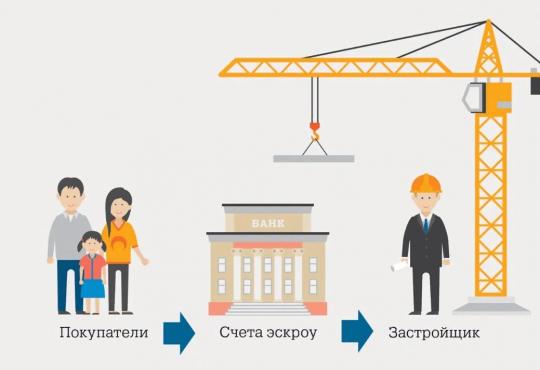

Эскроу-счёт - это специальный банковский счёт, который будет использован при продаже квартиры застройщиком. На этот счёт покупатели квартир будут перечислять деньги, но доступ к эскроу-счёту девелоперы смогут получить только после завершения стройки и передачи квартиры покупателю. Финансирование строительства будет происходить за счёт банковских кредитов или силами собственных средств строительной компании.

При договорах долевого участия финансирование строительства происходит напрямую через средства дольщиков, что часто заканчивается плачевными историями с обманутыми дольщиками, которые отдали деньги застройщику, но не получили квартиры.

Собственно, для того, чтобы нивелировать проблему обманутых дольщиков и увеличить безопасность, и разрабатывалась юридическая база о замене договоров долевого участия на эскроу-счета. Банк, как независимый посредник, должен следить за выполнением застройщиком всех обязательств перед покупателями.

Похожий на эскроу-счёт механизм используется в банковской ячейке и аккредитиве. Цель перечисленных механизмов - безопасная покупка/продажа движимого и недвижимого имущества, когда стоимость высокая, а, следовательно, высоки и риски.

Как это будет выглядеть с технической точки зрения

Покупатель, девелопер и банк подписывают трёхсторонний договор. В договоре чётко прописывается, при каких условиях продавец сможет получить деньги.

Также указывается срок действия договора - этот пункт направлен на искоренение порочной практики, когда застройщики затягивают сроки сдачи объектов жилищного строительства в эксплуатацию.

Следом покупатель вносит на эскроу-счёт сумму, указанную в договоре.

Продавец выполняет условия договора и приносит в банк подтверждающие документы.

Банк открывает застройщику доступ к деньгам на эскроу-счёте.

Для покупки жилья в ипотеку принцип остаётся тем же: покупатель кладет на счёт сумму первоначального взноса, а банк - сумму займа. Таким образом на эскроу-счёте формируется полная стоимость недвижимости.

До того момента, когда покупатель получит квартиру в собственность (сделка должна быть отражена в Едином государственном реестре недвижимости), деньги на счёте-эскроу принадлежат покупателю. Когда сделка совершится, средства переходят тому, в чью пользу открыт счет, то есть застройщику.

В случае, если девелопер не выполняет условия договора, банк закрывает счёт и возвращает деньги покупателю.

Если представители строительной компании затягивают оформление документов, срок договора можно продлить, но банк возьмёт за это дополнительную комиссию.

Кажется, всё идеально. Но есть нюансы.

Риски сместились с застройщика на банк

Эскроу-счёта устраняют риски, которые идут со стороны строительной компании. Но никто не отменяет риски со стороны новообъявленного посредника, а именно - банковской организации. Кредитные организации имеют свойство претерпевать финансовые проблемы. В этой связи Центробанк последние несколько лет проводит жёсткую политику санации банковской системы.

На случай, если у банка возникнут проблемы, предусмотрена государственная страховая выплата по счетам эскроу на покупку недвижимости в предельном размере 10 миллионов рублей.

Но. Страховка действует ограниченный период: начиная с даты, когда документы для регистрации сделки поступили в Росреестр, и до истечения трёх рабочих дней с даты регистрации прав (или отказа в регистрации) в Едином государственном реестре прав на недвижимое имущество.

Если проблемы у банка возникнут позже этого периода, а деньги все ещё не забрали со счета, лимит страховой выплаты будет стандартный - 1,4 миллиона рублей.

Так что банк-посредник нужно выбирать очень тщательно, а если стоимость недвижимости превышает 10 миллионов рублей, то следует перестраховаться и открыть несколько счетов эскроу.

Заметим, не все банковские организации имеют юридическое право открывать счета эскроу. Список кредитных организаций, которые могут финансировать строительство, есть на сайте Центробанка.

Всё равно будут строить по ДДУ

Как планировалось, с 1 июля 2019 года все сделки долевого строительства будут проходить только с помощью эскроу.

Но полностью на новые рельсы механизм проектного финансирования строительства сможет встать не сразу.

Не переходить на эскроу-счета имеют право девелоперы проектов, стадия строительной готовности которых составляет не более 30 процентов, а доля проданного жилья - 10 процентов. Степень готовности домов будет определяться до 1 октября.

По прикидкам Минстроя, до 70% возводимых в России домов смогут быть достроены по ДДУ и после 1 июля.

В этой связи ранее в СМИ даже появлялись инсайды, что Минстрой отсрочит переход на эскроу-счета до 1 октября. Но информация не нашла официального подтверждения.